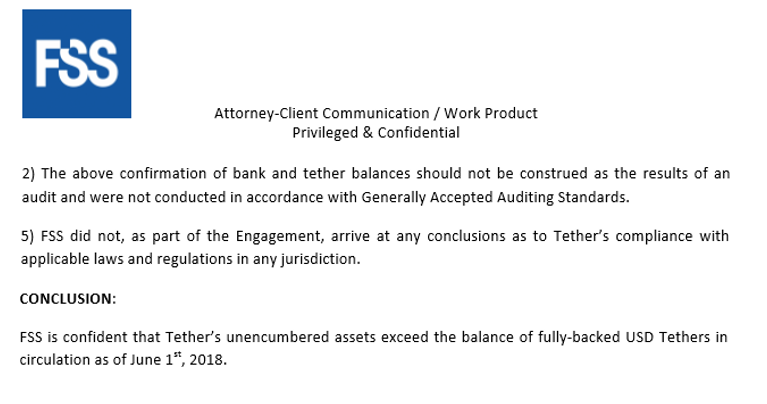

Cos’è una stablecoin?

-

Sin da subito le criptovalute sono sempre state viste come uno strumento di investimento e relativa speculazione sull’andamento di prezzo,…

Sin da subito le criptovalute sono sempre state viste come uno strumento di investimento e relativa speculazione sull’andamento di prezzo,…

Il 2021, negli intenti, dovrebbe essere l’anno in cui il mondo si potrà mettere alle spalle la tragedia del covid;…

La teoria dei giochi è di fondamentale rilievo per le criptovalute anche se spesso rappresenta un aspetto piuttosto trascurato dalle…

Il Bitcoin rappresenta un’innovativa tecnologia di moneta digitale che consente transazioni peer-to-peer senza intermediari centralizzati. Ma cosa garantisce la fiducia…

Lo sharding è un concetto molto importante che aiuta i sistemi a conservare i dati in diverse partizioni orizzontali. La parola…

Bitcoin, com le altre criptovalute, è incredibilmente volatile. Nel marzo 2020, ad esempio, il prezzo di Bitcoin si è all’incirca dimezzato nel…

Come trasferire Bitcoin da Coinbase a Ledger Nano X o Ledger Nano S? Hai recentemente acquistato un dispositivo Ledger per…

Hamster Kombat, il gioco basato su TON che permette di guadagnare giocando, ha annunciato la data per l’evento di generazione…

Il cane di Durov, Scotty, ha ispirato la moneta meme da 737 milioni di dollari di capitalizzazione di mercato, DOGS,…

Il 14 maggio, un hacker ha iniziato a sottrarre fondi, rubando vari token tra cui 2353 Equalizer e altri asset…

Attualmente il dibattito tra proof of work vs proof of stake è al centro del settore. Recentemente, Vitalik Buterin, cofondatore…

Uno dei più recenti sviluppi nel campo delle criptovalute e della blockchain sta catturando l’attenzione degli esperti. Si tratta dell’introduzione…